联系我们

联系我们

18015515088

手机 :18015515088

地址:苏州市虎丘区立德商务大厦5号楼1006

文章来源:本站 时间:2018-12-14 13:12

1

只要不开具发票,就不需要申报收入?

这是错误的!!

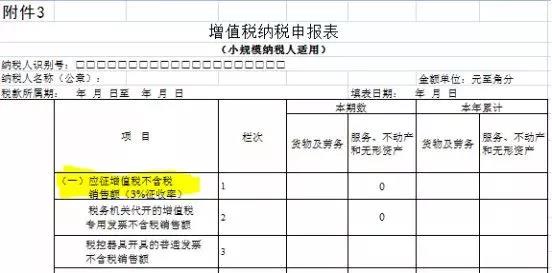

取得未开票收入也需要如实申报,对一般纳税人而言,应填写增值税申报表附表(一)未开具发票栏次。

对小规模纳税人而言,应根据征收率的不同填写申报表相应栏次如应征增值税不含税销售额(3%征收率)、应征增值税不含税销售额(5%征收率)、销售使用过的固定资产不含税销售额、免税销售额、出口免税销售额。举个例子,某小规模纳税人第一季度销售货物取得不含税收入,未开具发票,则在申报时应填写在应征增值税不含税销售额(3%征收率)栏次申报。

2

只要取得进项发票都可以抵扣?

错误!!

错误!!

错误!!

取得的进项发票要根据企业实际发生的业务情况判断是否属于可以抵扣的进项税额。例如下列项目的进项税额不得从销项税额中抵扣:

(一)用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的购进货物、劳务、服务、无形资产和不动产。

(二)非正常损失的购进货物,以及相关的劳务和交通运输服务。

(三)非正常损失的在产品、产成品所耗用的购进货物(不包括固定资产)、劳务和交通运输服务。

(四)国务院规定的其他项目。

具体内容大家可以看看这份文件《 中华人民共和国增值税暂行条例》

3

免征增值税项目不需要开具发票?

又是错误的!

纳税人适用免税增值税,不可以开具增值税专用发票,但是可以按照相关的规定开具增值税普通发票。

4

发票票面金额税额正确就是符合规定的发票?

当然不是啦!

开具发票应做到按照号码顺序填开,填写项目齐全,内容真实,字迹清楚,全部联次一次打印,内容完全一致,不仅要注意票面金额税额,还需要保证其他信息填写正确。特别要注意购买方信息、货物或应税劳务、服务名称栏次、备注栏、商品和服务税收分类编码是否正确。

5

没有取得发票就不能税前列支?

根据《国家税务总局关于发布<企业所得税税前扣除凭证管理办法>的公告 》(国家税务总局公告2018年第28号 ) ,如果企业在境内发生的支出项目属于增值税应税项目,对方为已办理税务登记的增值税纳税人,其支出以发票(包括按照规定由税务机关代开的发票)作为税前扣除凭证;但若对方为依法无需办理税务登记的单位或者从事小额零星经营业务的个人,其支出以税务机关代开的发票或者收款凭证及内部凭证作为税前扣除凭证,收款凭证应载明收款单位名称、个人姓名及身份证号、支出项目、收款金额等相关信息。企业在境内发生的支出项目不属于应税项目的,对方为单位的,以对方开具的发票以外的其他外部凭证作为税前扣除凭证;对方为个人的,以内部凭证作为税前扣除凭证。因此并不是没有取得发票就不能税前列支,应该区分各种情形。

金航无忧信息技术有限公司是专业从事金税接口,税控接口等开票接口开发的软件公司,接口支持文本导入,EXCEL导入,和ERP直连开票接口,我们提供用友金税接口(T+,NC,U8,U9开票接口)、金蝶金税接口(K3,CLOUD,EAS)、千方百剂金税接口、管家婆金税开票接口、速达金税接口、ERP金税接口方案、新中大ERP金税接口方案、博科ERP金税接口方案、SAP金税接口、浪潮开票接口等防伪开票接口方案

网址: http://www.51jinshui.com

手机:18015515088

Q Q:3004626986